Дискусията след поста на Optimiced за „фалита“ на ПИБ ме провокира да дам пример как една система за интернет банкиране трябва да изглежда. Виждал съм старата система на ПИБ и беше ужасна. Доколкото разбирам новата е дори по-неудобна. Изглеждаше все едно са взели орязана версия на софтуера за чиновниците и са дали на кой студент 2-ри курс да им направи сигурността.

В Германия съм към Deutschebank. Ето как изглежда тяхната система:

Спокойно – данните не са мои. Просто са направили демо сметка, в която всеки може да види възможностите и. Може да я видите тук, ако познайвате малко немски. За да влезете натиснете червения бутон.

На всяка страница се забелязва, че може да си запишете данните като PDF или CVS. Много лесно може да се прегледа текущото състояние на всяка сметка като списък. Входящите пари са в една колона в зелено, а изходящите – в червено, като има кратка информация от кого са, кога и защо е направен превода. Има бърз формуляр за превод на пари от една на друга сметка или на чужд човек. Също така може с 3 кликвания да запишете един превод да се повтаря през определен период.

Двете най-важни неща тук обаче е езика и сигурността. Всичко е написано на достъпен език и е интуитивно. Няма ги сложните банкови термини и съкращения. За всяко нещо си има кратка помощ, а най-отдолу има връзка към кратка юридическа и банкова спаравка за вашия вид сметка.

За да влезете в сметката си пък ви трябва ПИН номер, както навсякъде. За да превеждате пари обаче, ти трябва специален еднократен ТАН номер. Пращат ви лист с около 100 такива номера и преди всеки превод или по-важна операция ви искат точно определен. Когато 80% бъдат изразходени, списъкът се дезактивира и ви пращат нов.

Bashev беше пуснал снимки от входа на интернет банкирането на ПИБ. Ако някой да ми прати снимки със страниците вътре (като си замъгли данните), много ще съм му благодарен.

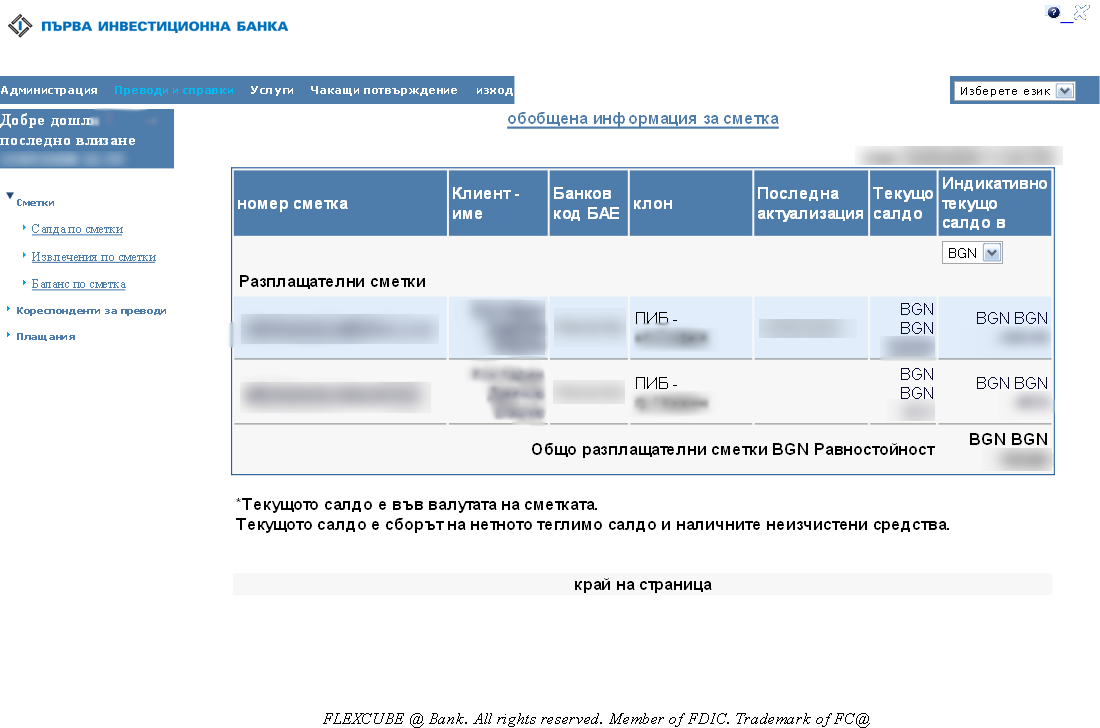

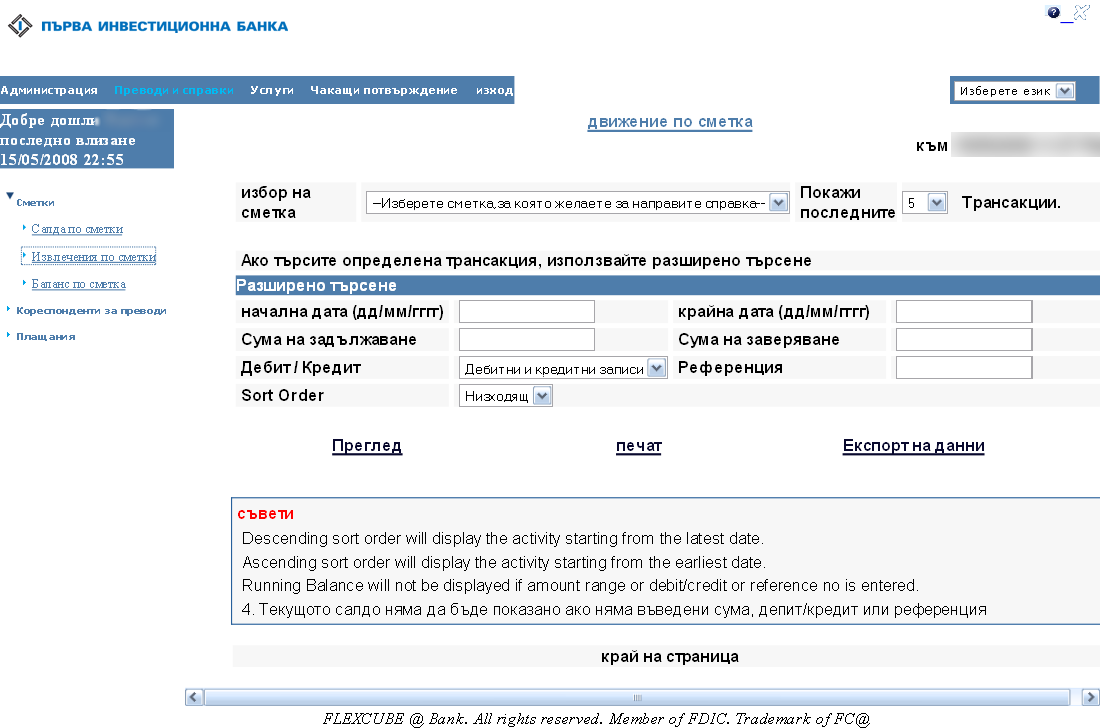

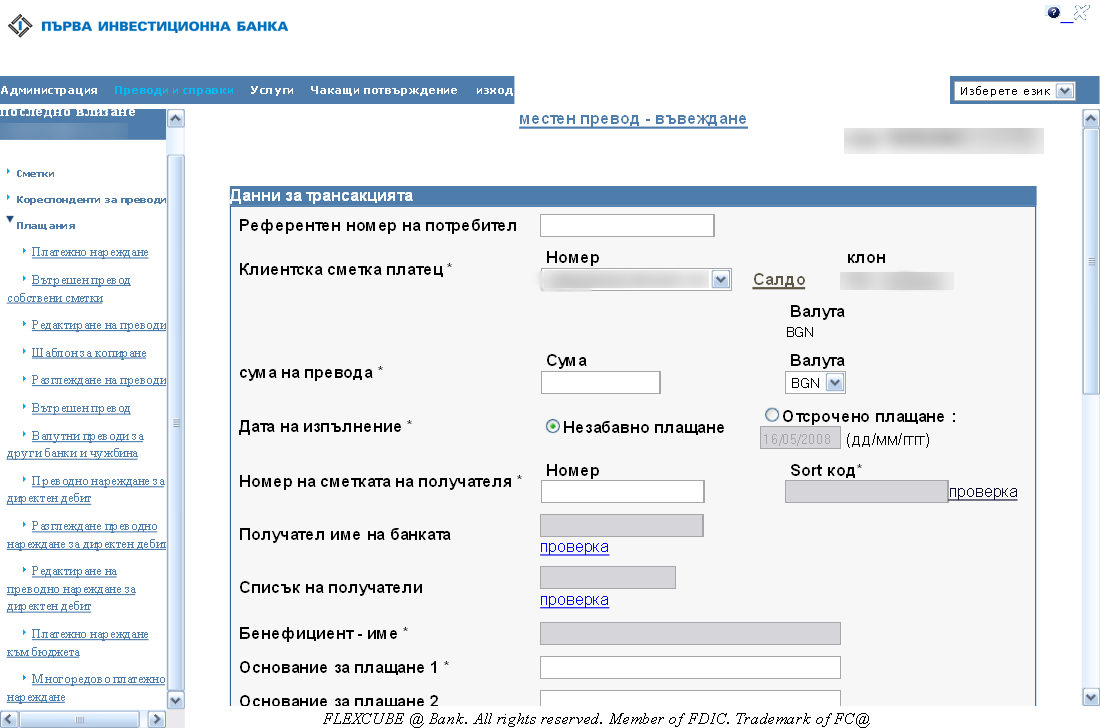

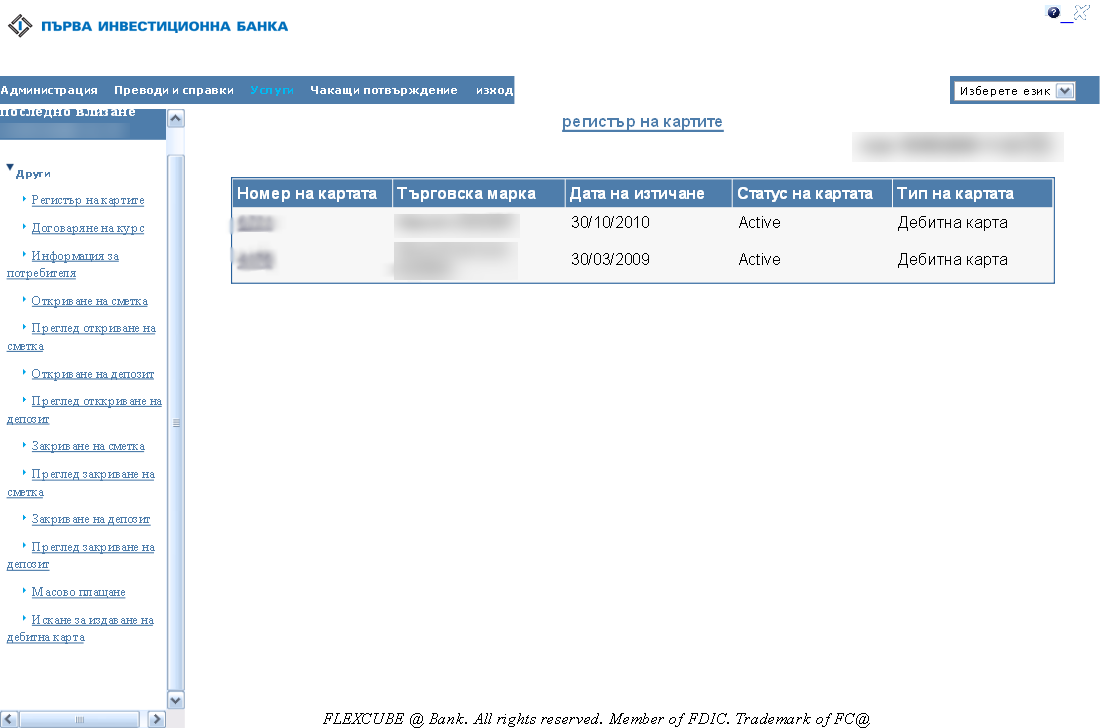

Току що Bashev ми изпрати снимки от интернет портала за банкиране на ПИБ. Лисва всякакво форматиране и мисъл за леснота на употреба. Преводите (където ги има) са неточни, а използвания език е пълен с терминология. Менюто отляво пък е на път да се застреля само още щом тръгне да се показва лентата за превъртане. Порадвайте се:

Ето и демото на FlexCube който не прилича напълно на деиствителността.

Ще ти изпратя и няколко screen-a на email, да доразвиеш темата.

Не мога да кажа, че съм впечатлен. По-добре е все пак от предишната версия, която беше като портната dos-овска програма. Показали са обаче само преводите, които са само част от системата.

Много ще се радвам, ако ми ги пратиш.

angeber 😛

Защо, какво и беше ужастното на старата система на ПИБ?

i eto zashto otkakto si jiveia v bulgaria pak predpochitam vseki put da hodq do bankata na kraka 😀

@Георги Т – интерфейса беше направо взет от графичните досовски програми. Приличаше на сайтовете в началото на 90-те. Не може да очакваш от потребителите си да се пънат като двойкаджия на задача пред твоя сайт. Още повече, че става дума за работа с пари, където трябва да има още по-голяма яснота.

@kmrd – като се върна пак ще използвам интернет банкиране, защото съм свикнал с удобството да се превеждат пари от вкъщи. Това обаче не означава, че ще съм доволен и ще си трая за услугите, които ми предлагат. Всъщност първо ще проуча коя банка има най-добър и най-сигурен портал.

@георги – Bin ich nicht. Ich wollte eine positive Beispiel nur geben.

Да ти кажа, интерфейсът на твоята банка изглежда чудесно! 🙂

// Молба: Ако някой от Първа Инвестиционна Банка чете това, моля, изтрийте новия неуспешен и бъгав проект FlexCube, който се опитахте да въведете, наемете свястна уеб компания, която знае и може да направи нещата добре, и e-bank’ирането да бъде лесно за ползване, и направете всичко от самото начало, както си трябва и качествено! Благодаря предварително! 🙂

Би било хубаво, ако хората мислеха повече, преди да направят нещо… Старият интерфейс на банкирането на ПИБ не беше адски добър, но ставаше… Новият (визуално, и като ползваемост) е направо ужасен… Къде ли са гледали, не знам…

Вече писах по въпроса на секретарката на г-жа Георгиева (директорката на ПИБ). Посъветвах ги да си наемат PR, да спрат да провокират блогърите да пишат гадости за тях (справка – интервюто и с Дневник) и да вземат да уволнят този, който е одобрил сайта. Ако ми отговори ще публикувам разговора (разбира се).

В интерес на истината портала за интернет банкиране на Deutschebank е от скоро – 5-6 години. Преди това е имало някакви общи услуги, но нищо по-добро от това, което има ПИБ сега. Разликата е, че са инвестирали луди пари за дизайн и реклама. Един от най-големите стимули да се използва online banking тук е, че се спестяват тоновете хартия за документацията и се помага на природата. Освен това системата им за сигурност е така направена (пин-ове/тан-ве – горе съм го обяснил), че хората да я разберат и да се чувстват сигурни. ПИБ използват лични сертификати, с които единици са наясно и така повечето хора ги е страх повече от интернет. Колкото е по-познато, толкова по-малко те е страх.

Оффтопик: сори, че пиша тука, но не успях да намеря поща за контакт. Защо емисията е съкратена?

Zhivka Pushkarova

Director Internet branch

tel. +359 02 8171612

https://e-fibank.bg

на нея трябва да пишем….на директорката….ако не са я изгонили

А, защо да я гонят? Не мисля, че някой от борда на директорите, собствениците и подчинените и би действал по по-различен начин. Ако ли пък не – тяхна си е работата да си оправят PR-а и интернет сайта. Писах обаче на секретарката й, тъй като тя няма публикуван личен e-mail. Пратих и тази статия за да има идея какво мислят потребителите за тях. Не очаквам да стигне до директорката, а и да стигне, не очаквам да има отговор. Това ни е начина на работа в България – като има проблем – траем си с надеждата да изчезне.

аз съм и писала минимум 5 пъти с препратки към блогове….нищо…

говореше се, че ще я уволнят….е банкирането е ужасно…трябва да има последствия….

емайл pjivka@fibank.bg

В крайна сметка това си е тяхна работа. Ако не се справят с проблема, просто ще отидем при друга банка. Принципа на свободния пазар. А и ако въобще внимаваха какво пише в блоговете, нямаше да пускат такива изказвания и може би нямаше да се стигне въобще до т.н. „криза“.

Сега попадам на този блог и като чета коментарите се сещам, че директорката на банката беше отговорила официално в един блог – oggin.net/vile/fear, дай боже на всеки блогър такава чест 🙂 Много добра идея – това немско виртуално банкиране си го бива. Дано ПИБ да обърнат внимание на съветите, защото и аз съм потребител. Междувпрочем, ако искате да получите отговори от тях, можете да поствате директно в блога им – там отговарят.

Бях им писал мейли по темата, но нямам отговор. За кой „техен“ блог става дума?

Ако вече не си разбрал, адресът на блога им е . Много е добре – аз постоянно си питам там и ми отговарят веднага. А и го направиха много удобен – тия дни, гледам, са променили интерфейса и е много по-юзърфрендли.

Интересен е блогът им. Това, което го пише там ми го отбеляза и баща ми – с течение на времето и след оправянето на няколко досадни грешки, с новата система се свиква. Явно проблемът не е само в тяхната система, а в работата на банките с частни клиенти като цяло. Оплаквали са ми са вече българи, които са се върнали от чужбина. Просто има твърде много бюрокрация, терминологията не е достъпна, а какичките на гишетата въобще не бързат за никъде и не са от най-вежливите. Всичко това предразполага за нерви и грешки. Всъщност производителността на труда е основен проблем в почти всички сфери на българския бизнес.