Тази статия е написана от Александър Николов, завършил магистратура Финанси и Информационен Мениджмънт в Goethe Universität Frankfurt, Германия. Специализирал е Инвестиционен, Портфолио Мениджмънт и Пенсионно Осигуряване. След работата си в Deutsche Börse сега работи като ETRM консултант. Прочетете и втората му статия по темата – Бъдещето на пенсиите.

“Пенсионната система по света е неустойчива, тъй като не отговаря на първото условие на Понзи схемите, а именно разширяването на групата от нещастници.”

Уолтър Уилямс

За тези, които не знаят Понзи схема е вид финансова измама кръстена на Чарлз Понзи, който я прилага в началото на XX век в щатите. Та, защо многоуважаван икономист като господин Уилямс ще си позволява да сравнява пенсионната система по света с измама? И не само я сравнява с измама ами я обявява и за некачествена такава, тъй като „не разширява групата от нещастници“. Ами може би, защото е прав!

Кратко обяснение на Понзи схемата. Представете си, че аз искам от вас по 10лв. и ви гарантирам, че след 1 седмица ще ви върна 20лв. Такава възвращаемост за 1 седмица няма и вие ми ги давате. Взел съм аз по 10лв. от 30 човека и на всеки връщам по 20лв. И ви питам дали искате пак. Двама се отказват, 10 човека ми дават по 10 лева, а останалите 18 ме питат дали могат да ми дадат по 20 лева и аз да им върна 40 след 1 седмица. Може бе, защо да не може! Изпълнявам и това. След това се появяват 76 приятели на въпросните 30 човека и ме питат дали може и те да се присъединят към „далаверата“. Може, почти всичко може. Постепенно половината страна ми дава различни суми и аз ги удвоявам за кратки срокове. Хората започват да се чудят: „Абе, тука трябва да има някаква измама…“ Тогава се появява някой наркобос или гангстер и иска да ми даде 1 000 000 лева да му ги удвоя. Аз отивам във вестник 24 часа и казвам: „Има един, който ми дава милион, но произхода на парите е съмнителен, a нашата фирма не може да работи с такива хора!“ На следващия ден в редакцията се обаждат 103-ма бизнесмени, на които произхода на парите им не е чак толкова съмнителен…

Мисля, че усещате накъде отиват нещата. Естествено реалните срокове и суми са различни, но общо взето парите на новопостъпилите в схемата се използват за плащанията на излезлите от схемата. Тоест единственото нещо, което се иска от мен е да намирам повече нови клиенти, отколкото е броя на излизащите от схемата хора. Естествено това, което е безценно в случая е, че никой не иска да излиза от схемата, защото никъде няма по-добра инвестиция от тази, която аз предлагам. И така нещата си вървят. Ако се съмнявате, че това е възможно, проверете в интернет за Бърнард Мейдоф. Неговата схема започва през 1960-а и продължава до 2008/2009 година. Ако не се беше разразила финансовата криза по света, тази схема щеше да продължава и до днес… докато спре разширяването на групата от нещастници.

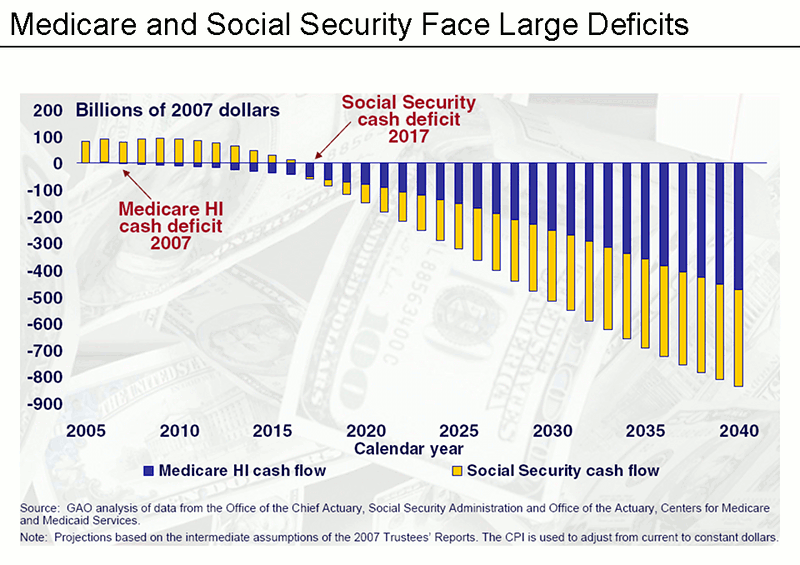

Не мисля, че след този увод има защо да ви изтъквам приликите с пенсионните системи по земята. Работещите плащат осигуровки, които отиват в държавата. Държавата с тези пари изплаща пенсии. Пенсиите на сегашните работещи ще бъдат изплащани от техните деца… ако са достатъчно. Е да, ама не са! Не разширяваме басейна с нещастниците. Демографската криза ни удари- все повече пенсионери, все по-малко работещи, а на всичкото отгоре и пустата здравна култура не ни помага. Както виждате на таблицата по-долу средната продължителност на живота ще продължава да се вдига!

| Очаквана средна продължителност на живота | Мъже | Жени | ||||

|---|---|---|---|---|---|---|

| 2010 | 2015 | 2020 | 2010 | 2015 | 2020 | |

| 60 години | 24.60 | 25.12 | 25.64 | 28.22 | 28.80 | 29.36 |

| 65 години | 20.32 | 20.81 | 21.29 | 23.69 | 24.24 | 24.78 |

| 70 години | 16.32 | 16.76 | 17.19 | 19.32 | 19.83 | 20.33 |

Мисля че вече сме в консенсус, че всички сме в една голяма Понзи схема. Какво обаче може да направим по този въпрос? Ами отговорът е почти нищо. Правителствата могат да направят нещо, но мерките не са много популярни- вдигане на пенсионната възраст, на осигурителния стаж, на социалната вноска и така нататък. Това обаче е бездънна яма. По този начин няма връщане назад. Единственото, което правим е да вкарваме нашите деца и внуци във все по-големи проблеми.

Има ли алтернатива? Има, да! Тя обаче е още по-непопулярна мярка. Решението е да излезем от схемата! Да я закрием! Спират да се изплащат пенсии от осигуровките. Моите осигуровки се събират в моята сметка и се инвестират според риск профила ми в продължение на 40 години и като се пенсионирам си ги получавам обратно и правя с тях каквото си искам. Има стотици анализи, които потвърждават, че това е икономически издържано. Ако парите се инвестират правилно, те могат да компенсират инфлацията и ние да изживеем едни достойни старини. Звучи много добре, но не е толкова лесно реализуемо… Какво ще правим със сегашните пенсионери? Колко години ще са ни нужни и откъде да намерим пари за техните пенсии? Aми, тук вече не знам. Това трябва всяко правителство да го реши за себе си. Приватизации, държавни облигации, кой както може да го направи, но това не може да продължава така… Играем игра, в която не можем да победим.

Мерките трябва да бъдат незабавни, решителни и повсеместни. Според проекцията от 2009-та, пенсионният фонд на щата Пенсилвания ще бъде в дефицит от 2016-та. През 2037-ма парите ще свършат и Понзи схемата там ще бъде разкрита. Това е оптимистичната прогноза. Парите може да свършат доста по-рано…

Клинкете за пълен размер

Клинкете за пълен размер

Населението не реагира добре на промените, както виждате. А те съвсем не са толкова радикални, колкото би трябвало. В момента просто отлагаме проблема във времето. Във Франция палят коли, има протести в редица Европейски държави, но не виждам тези хора защо протестират. Разбирам хората, които искат да си запазят социалните придобивки, но това е невъзможно! Ако правителствата поддадат, може да стане единствено по-лошо, но не и по-добре.

Трудно ми е да коментирам ситуацията в България, тъй като не съм запознат с точните цифри, но положението не изглежда много добре. Сегашните предложения просто ще забавят процеса с известно време. Не мисля, че някой очаква като вдигнем малко пенсионната възраст, осигурителния стаж и вноска и нещата да се оправят като с магическа пръчица. Все пак тези промени са задължителни, въпреки че не оправят проблема кардинално. Относно последното предложение за частните пенсионни фондове, даже ми е трудно да коментирам. Това е точно обратното на това, което трябва да се прави. Единственото логично обяснение за мен е, че тези фондове са пред финансов колапс и държавата търси да прикрие техните фалити с измислено одържавяване.

В заключение, проблемът с пенсионните системи по света е един от глобалните проблеми на планетата наред с недостига на вода и ресурси, изтъняването на озоновия слой и препълването на Земята. Моето мнение е, че всички тези проблеми са еднакво трудни за решаване. Глобалните проблеми имат нужда от спешни и смели решения от властимащите, за да не доведем нещата след няколко поколения до война. Най-трудно ще бъде тези радикални решения, от които имаме нужда, да бъдат представени, наложени и възприети от обществото. Темата е необятна и има много неща, които не могат да бъдат включени в една такава статия.

Ето няколко допълнителни линка по темата:

Why is Social Security often called a Ponzi scheme?

Social Security: From Ponzi Scheme to Shell Game

Republican Party Platform of 1936

Втора част: Бъдещето на пенсиите.

Понзи схемата в България е известна и популярна като „финансова пирамида“, българите имат опит с тях.

Много добра статия, няма какво повече да добавя, само ще дам два цитата от достатъчно авторитетни хора:

„Държавата, това е най-добрият начин за ограбване на населението в дадена територия, от управляващата класа.” – Франсоа Волтер

„Правителството не е решение на Вашите проблеми. То е проблемът.” – Роналд Рейгън

@Кирил Кирилов – не съм съгласен много с Рейгън, защото в щатите по принцип са против управлението. Техният консерватизъм граничи с анархизма. Не се сещам кой е Волтер, но имам чувството, че е живял през 19 век, когато е имало управляваща класа или в наши дни във Франция или Англия.

А къде забрави разтежа на производителноста? Ако държавата плати 100-лева на пенсионер – колко от тези пари ще се върнат пак в държвата? -като данъци и помощ за бизнеса.. Освен това нали държавата е изградена от данъците на предишните поколения, тогава защо да не водим държавата като супер пенсионен фонд, ами имота на старият човек, имот които ще влезе в нечии други ръце, ами всички данъци и усилия на предишните поколения са направили така че имотите и земята да расте като финансова стойнос – което изчислено като обща стойност на страната ще направи обществото доста по-богато????!! И не на последно място да спомена че икономиката и финансите не са това което са, но всички се заблуждават че е така, защото парите не са стока.. Ако напечатам 100-долара – и ги дам на един човек, а той ги умножи и ни ги върне с лихва, аз бих могъл да ги унищожа но да си запазя лихвата.. В едно общество винаги могат да се произведат повече блага от по-малко хора, например бащати ти купува трактор – и ти вче ще произвеждаш повече и за него да има – дори и той вече да е немощен!

@Боян Юруков – Рейгън е консерватор, но не това е важното в случая, той просто е осъзнал парадоксът на държавата на благоденствието:

Точно това направи от САЩ световен финансови, икономически и политически лидер. Във всичко друго можеш да обвиниш САЩ, но да кажеш, че в САЩ има анархия е глупаво.

@Андрей – Не виждам това по какъв начин променя нещата. Първо си писал доста несвързано. Второ, не мисля, че изобщо е по темата.

@Кирил Кирилов – Абсолютно си прав, така известните финансови пирамиди в България са Понзи схеми с пирамидална структура.

На Понзи му се възхищавам от години. Иначе статията казва очевидното – трябва да се излезе от сбърканата система. За това не ми е необходимо да съм учил Портфолио мениджмънт – на 14 си го мислех докато пресичах ЖП линията по пътя от баба към нас. Някой върл финансист да измисли обаче схема по която това да стане? Защото иначе остава да разчитаме на това, което (уж) вече се прави – хибридна система при която всеки се осигурява по два начина и просто малко по малко тежестта на личната сметка се увеличава за сметка на пирамидата (да, пенсионната система Е пирамида, в която държавата те задължава да участваш). Така временните решения като увеличаване на пенсионната възраст придобиват смисъл. Но пък става бавно и нещо ми подсказва, че моето поколение (края на ’80те) ще е най-прецакано, щото ще плащаме в пирамидата, а няма да получим нищо. Като цяло да поема един за народа не ми е мечта, така че гениите са добре дошли. 🙂

И.. Какво не ти е ясно? Този стил на писане е просто компресирано обяснение! Изисква се малко да се разсъждава, но те разбирам – това все пак е труд.

@Андрей – очевидно не сме разбрали какво имаш предвид, а и е трудно да ти прочетем мислите. Вместо да ни се караш, че не мислим, би могъл просто да обясниш тезата си. 🙂

Никой не е казал, че пенсиите са загубени пари. Просто системата е порочна и е базирана на растеж на населението. Нито пък някой е казал, че пенсионерите са безполезни. Да, те са произвели много през живота си. Вместо да консумират част от парите, са ги дали в пирамидата и се надяват аз като произвеждам да дам също в пирамидата. Само че аз ще трябва да издържам трима човека чрез пирамидата и просто няма да мога да го направя, така че те ще са прецакани с ниски пенсии. А аз ще съм прецакан с високи осигуровки. После ще съм прецакан и с по-ниска от тяхната пенсия, щото моите деца и внуци ще трябва да хранят не трима, а петима.

Да, увеличаването на производителността на труда ще компенсира до някаква степен демографския процес. За това си прав.

@TAfrikanski Това с ЖП линията и пътя до баба ти много ми хареса. И аз мисля, че нашето поколение ще е най-прецакано. А иначе няма нужда от гении, те хората вече са го измислили. Просто няма кой да го направи. Прекратяваме схемата незабавно и всеки човек събира активи в свой личен акаунт. Има наистина стотици анализи как да стане това. Просто трябва политическа воля и, с извинение, много здрави топки, защото изобщо няма да е лесно.

@Андрей Разбрах какво имаш предвид, просто това не променя почти нищо. Тръгнах да ти отговарям, но TAfrikanski е по-бърз от мен и вече ти отговори. Нямам много неща да добавя към неговото мнение.

Всичко е в ръцете на обществото. Правителството прави, каквото трябва за да се хареса и да спечели изборите. От там нататък, мерките може да не са особено популярни – но крайно наложителни, защото колкото по-късно, толкова по-радикални решения ще трябва да се вземат. Много млади вече напуснаха страната и живеят по Испания, САЩ и т.н. А правителството какво прави последните 20 години? Последните 8 ни управляваха и нищо не съм видял да са направили. Е всичко е в ръцете на обществото и да се надяваме, че ще направят нещо, преди да спрат пенсиите на хората.

@Александър Николов – Хубаво, да прекратим схемата незабавно. Така родителите ни ще са прецакани, защото са плащали по 20-30 години, а няма да получат нищо, а и няма да имат време да си направят свестни спестявания. Още по-прецакани са бабите ни, които са плащали повече, ама ще трябва да умрат от глад, защото не са спестявали, понеже системата е била друга. Тоест – ще преместим прецакването по-рано, ще прецакаме други хора, ама ще ги прецакаме по-кофти, защото ще ги хванем съвсем неподготвени. И това не е вариант. 🙂

Аз виждам нещата като комбинация от хибридната система и огромен скок в производителността, за да може нашето прецакване да не го усетим. Но как си гарантираме този скок да стане изобщо? Как си гарантираме правителство, което да яхне вълната и да я язди в продължение на едно поколение, при положение че много по-просто би било да остави осигуровките както са си и да се бие в гърдите колко богати са хората и какъв икономически растеж е докарало? @соларни панели наистина е прав, че ще трябва много да мислим като си пускаме бюлетините, но няма какво да се лъжем. Тая работа не става така. Имаш комунистите, имаш Костов, имаш Бойко Борисов, имаш и една камара други без шанс да управляват. Колко от тия са се опитали да се диференцират от другите точно пък с реални мерки за пенсионна реформа, а не просто с „ще направим пенсионна реформа, която ще ви направи щастливи и богати“? И ако пък Волен Сидеров предложи точно каквото аз виждам като правилна пенсионна реформа и имам основания да вярвам, че ще я направи, но пък освен това обещае да изгони циганите и турците, как да гласувам за него?

Много по-сложно е да влияеш с бюлетината си, отколкото си мислиш. Първо трябва да вкараш проблема, който те вълнува, въобще в светлините на обществения интерес. После трябва да образоваш хората кое как е. Тая статия е чудна, ама повечето хора, които я четем, нямаме нужда от нея. Тия неща са ни ясни. А тя няма да достигне до фабричните работници в Оргахим, които биха излезли да протестират против такава реформа. И накрая трябва да влияеш на управляващите, независимо кои са те, чрез обществен натиск, чрез приказки като тия на автора по медиите, чрез ей такава дискусия като тая, проведени в Отзвук с Диляна Грозданова, чрез разни think tanks като ИПИ…

Така че дайте да дадем, братя. 🙂 Няма какво да чакаме хората да почнат да гласуват умно или политиците да представят свестни и consistent програми (съжалявам, ама тва не знам как да го кажа иначе), а да не говорим да ги следват. Първо трябва да си научим обществото да не недоволства, като го глобяват за превишена скорост, после можем да искаме някаква интелигентност от него. Между другото, някой друг смята ли като мен, че преди избори КАТ изчезва от улиците, за да не дразни хората? Това е тъжно…

Това че държавната пенсионна система е пирамида – го забравете! Това може да се отнася само за нещо частно – при това неработещо, и само изпомпващо средства, но не и правещо нещо полезно, а ние не мислим че държавата е чужда и безполезна, нали. По скоро една банка е пирамида. Пенсионерите не само не са тежест, но дори е обратно, защото си представете че всички са собственици, и фирмата или фермата се наследява, тогава защо да са ни пенсии, младите ще работят до смърта на своите бащи и майки, ако си на шейсет а бащати на осемдесет тогава синът ти ще работи и за двамата.. Дори и сега да не е така, то практически е – и сега същото – защото всеки внася огромно количество данъци дори и да не внася за пенсия, защо тогава държвата да не му върне парите.. Ние просто работим на територията на предишните поколения, и ако го отречем – то все едно да кажем че фирмата за която работим е наша. Е .. Няма лошо фирмата за която работим да е наша, нали – и защо не? – може би това е модела за пенсиониране, който ни е нужен – тоест фирмата за която работим да става все повече наша – като си купуване акции от нея вместо да внасяме вноски за пенсия, но не и да играят с нашите пари на борсите. Но все пак държавата е най-сигурната фирма – и без това се изгражда от всички, и ако сме егоисти – значи да нямаме държава, пък дори и да внасяме работници.. Това е!!! Но не забравяйте че може и повече блага да се произвеждат – дори само ако контролираме по обективно парите и не внасяне петрол – тоест енергията да не се внася и да е много по евтина. Много области пустеят и не произвеждат блага – защото са неефективни изкуствено – заради скъпа енергия и не реална парична единица, можеш да произведеш нещо но няма пазар заради нереалните парични потоци..

@Андрей Понзи схемата не е задължително да е частна, още по-малко пък неработеща. Напротив, тя си работи много дорбе, докато „басейна със загубеняците“ не стане прекалено малък. За жалост така наречения басейн намалява поради демографската криза. Отделно средната продължителност на живота се е увеличила с около 20 години през последните десетилетия и хората имат повече години живот след пенсия. Никой не казва, че пенсионерите са тежест. Просто парите не стигат и ще става все по-зле. Незнам какво не разбираш! Ако не направим нещо няма да има пари за нашето и за бъдещите поколения. Никой също не казва, че трябва да оставим нашите майки и бащи да умрат от глад. Просто трябва да се намери начин да прекъснем този порочен кръг, ако все още можем, разбира се. Твоите разсъждения се прекалено на емоционална основа, а не на логическа такава. Да ти вземем примера и да предположим, че продължителността на живота продължи да расте… Какво става тогава? Синът на 40 години ще издържа баща си на 60, дядо си на 80 и прадядо си на 100, така ли? И къде мислиш, че ще му излезе края? Децата са прекалено малко. Даже и за нашето поколение няма да има пари, камо ли за следващите…

Въпросът въобще не се крие в липсата на работна ръка, защото не сме средновековие.. Всичко се крие в паричните потоци.. Защото ако си купиш трактор, ти ще произвеждаш повече – но на-дали ще имаш повече пари – защото свръх-производството ще свали цената на стоката ти, и се получава нещо като Понз система – първите ще спечелят но след това продукцията ще се обезцени.. И това ще направи производството да е неефективно.. Всичко е въпрос на парични потоци… – Тоест трябва да расте и покупателната способност.. Потреблението! Но и това не решава всичко ако не се печатът пари, щото не може да има ограничени пари – при това фиксирани, и същевременно да има растеж на производство и потребление, трябва да се печатът пари но само толкова колкото трябва.. Едно обективно настоятелство, че младите не раждат, е това, че няма икономически растеж, тоест няма територия за младите – също и свободно време.. В България колко млади имат собствено жилище? Тоест не могат да си го позволят! Дори и наем, не могат да си позволят.

@Андрей – не съм финансист, но тук и аз разбрах, че говориш глупости. Всъщност в България доста млади имат собствено жилище. Вярно – не толкова, колкото родителите им, но все пак да не забравяме, че на поколенията преди нас им са били практически подарявани жилища.

@Андрей И какво ще правим с тези трактори? И по-важното, докога ще го правим? Говориш за някакъв вид непрестанна модернизация, която би ни позволила с все по-малко работна ръка да създаваме все повече блага и в крайна сметка да издържаме все повече хора и то за все по-дълго време. Докога смяташ, че това може да продължи? Да не говорим, че и непрестанно трябва да компенсираме за инфлацията, която се появява. Ако нашите пари се заделят сега за нашите пенсии и се инвестират правилно, то те сами ще компенсират инфлацията. Естествено, че модернизацията, създаването на по-добри условия за младите и други подобни мерки са положителни, но те не могат да оправдаят кухата система, която трябва да бъде спряна.

Дядото на 100-години е собственик, а другите са потенциални собственици, но ако ме оспорваш в това отношени – все едно да оспорваш собствеността и частното, защото дори и да липсва работна ръка на дядовците – не забравяй – те са собствениците и просто ще си наемат работници – дори и от друга държава.. Нали ти казах: – Има блага, но няма как да ги получим – дори и да плуваме в тях! …… …… …. Не казах че понз системата е неработеща – като измама, тя си работи като измама, но Капустин не може да бъде сравнен с ДЪРЖВАТА, няма как, тя държавата няма да изнесе парите, нито ще ги изпие, освен това държавата когато ги дава парите за пенсии, те пак ще се върнат при нея – като данъци, но дори ще е стимулирала потреблението.. Просто ми кажи къде според теб държвата ще ЗАВРЕ тези пари? Просто приеми че тези пари са кредит който държавата взима от своите граждани, и по-добре така, защото външният кредит ще изнесе лихвата – а тя лихвата ще е във валута, тоест износ на валута, нарушен търговски баланс се нарича..

@Андрей Точно така, „тези пари са кредит който държавата взима от своите граждани“. Ами затова става въпрос, държавата няма да може да върне този кредит! Това е. Тогава какво става? Кой ще плаща нашите пенсии, ако няма достатъчно осигуровки?

Да не говорим за тоя дядо, който на 100 години бил собственик. На какво е собственик? Ако има на какво е собственик, но ако този дядо е работил в една фабрика на поточна линия през целия си трудов живот, той на какво е собственик като се пенсионира? За каква дейност точно ще наема работници от друга държава? Или ти говориш за модерния трактор, който ще е като някакво перетомобиле и ще произвежда всяко следвещо поколение повече с по-малко работна ръка?

@Андрей – това, че някой е собственик, въобще не означава, че генерира блага. Едно е да имаш 1000 декара гори, съвсем друго е икономиката да има полза от тях и следователно – качеството на живота на останалите да се повишава. Ако един пенсионер е собственик, има фирма, работи и дава работа на другите – той не е пенсионер. Колко човека на 70, 80, че и 100 години такива познаваш?

Също така, мисля, че правиш грешка, която аз правих до сега – мислиш си, че парите са нещо физическо, което е константа. Ако фабриките произведат 100 хиляди чифта обувки повече, държавата не печата пари, с които хората да могат да си купят тези обувки. Парите не отговарят непременно на покритието в стоки и прочие в държавата.

Бояне дай данни за това колко млади българи имат собствено жилище!? Дори още по-добре: – дай данни – колко млади в западни държави имат възможност да отглеждат деца без да са притеснени от това – като удобно жилище и свободно време!? ……. ……. ……. Иначе, преставам да ви преподавам квантова икономика, съжалявам че ви измъчих..

@TAfricanski Извинявай, не съм видял коментара ти Номер 17. Просто Андрей пише през 5 минути и съм го пропуснал някак си. Попринцип съм съгласен с почти 100% от нещата, които казваш. Наистина подобни дискусии не достигат до цялото общество, което е жалко. Трябва да се вдигне общественият интерес по подобни теми. Относно първия ти параграф, не съм казал, че трябва да оставим бабите и дядовците да измрат от глад, просто трябва да се намерят други начини за финансиране на техните пенсии. Нашите осигуровки трябва да започнат да се инвестират в нашите лични сметки, за да не задълбочаваме проблема. Това е.

А и сметки се усложняват от това, че много от тези които вземат пенсии не произвеждат БВП. Това са военни, полицаи, учители, инвалиди, държавни и общински чиновници, съдии и адвокати, безработни и т.н. Една много голяма част от хората в работостособна възраст не произвеждат БВП, това заедно с демографският фактор правят сегашните пенсионни системи невъзможни.

Към 2040 г, според изчисления на CSIS/Wyatt, изпълнението на здравните и пенсионните ангажименти към възрастните, ще принуди Германия, Япония и Франция да изхарчат над една четвърт от БВП (сега към 12-15%), докато Испания и Италия ще трябва да изхарчат над една трета (сега 13 и 17%).

@Кирил Кирилов – Александър Николов likes this

@Андрей – Ето ти пример: тук ще намериш статистиката на НСИ за жилищния фонд. От цифрите става ясно, че над 80% от хората живеят в жилища собственост на домакинствата. На места тази цифра е 90%. При това средния брой жители на един дом е между 1.7 и 2.5. Това означава, че много малко млади семейства живеят при родителите си, както е било миналите поколения. Процентът хора под наем е много нисък, като в София е по-висок от средното от страната.

За сметка на това, в Германия над 75% от семействата живеят под наем поне до 45 годишна възраст. Някои от тях продължават дори след като се пенсионират и така до края на живота си – никога не притежават жилище. В един момент някои пенсионери просто се местят в старчески дом, където реално пак са под наем.

@Александър Николов – коментар 17 беше блокиран заради дължината. Отблокирах го преди малко.

@Кирил Кирилов, @Александър Николов – прибавете към това и здравната система, където ситуацията е подобна – изплаща се всичко от вноските на здравите. Когато продължителността на живота се покачва обаче, болежките и разходите по лечението се скачат експоненциално.

Има решение на проблема което доказано работи, както и доказателство, че прехода не е толкова болезнен колкото се смята.

Трябва само политическа воля за да се приложи. Това е бъдещето, но колкото по-късно започнем реформите, толкова по-болезнени ще са те.

@Кирил Кирилов @Александър Николов – Пичове, имам take home exam и не мога да участвам толкова активно колкото ми се иска в дискусията, но явно не сте наясно какво е БВП. Ако имате предвид, примерно полицаите не генерират блага, пак не сте прави. Или учителите. Или СЪДИИ? Откога една сервитьорка генерира повече блага от един съдия, извинете? Направо голяма обърквация настана тука. Представете си държава без полиция и учители. Сомалия. Колко бизнес има в Сомалия?

Нека не бъркаме частен бизнес с БВП.

GDP = private consumption + gross investment + government spending + (exports − imports)

Иначе да спорим за Keynesian и Classical еconomics е друга тема. А именно трябва ли government spending да се намесва като сериозен фактор в GDP или не.

@Кирил Кирилов Относно Чили, бях на една презентация на тяхната пенсионна система и наистина е революционна, но не съм сигурен, че може да бъде приложена при нас. Там хората са доста изпълнителни и някои от фактите са направо потресаващи. Но въпреки всичко това е пътят- да!

@TAfricanski Аз за БВП нищо не съм казвал, лайкнах факта, че Германия ще трябва през 2040-та да плаща 25% от БВП за пенсии. Това показва накъде отиват нещата.

@TAfricanski – съдебната система, полицията и държавната администрация имат поддържаща роля – за да се спазват правилата и да се решават конфликти. Здравната система и образованието са подобни, но те са по-скоро инвестиция в бъдещето, за да има по-здрави, умни и способни работници и клиенти.

Тези сфери обаче наистина не произвеждат БВП – те са бреме, което е неизбежно и без което всичко останало ще колабира. Няма (доколкото ми е известно) обаче обективен индекс на образоваността и здравето на хората и как то ще повлияе икономически след N години.

Или по-накратко: Ти произвеждаш 100 кг. картофи и искаш да ги смениш с някой друг за 100 одеяла. Имате обаче неразбирателство и се стига до съд – т.е. някой който да реши проблемът, да изповяда сделката или просто да е сигурна трета страна. За услугата на съдията обаче всеки от вас дава 2 кг. картофи и 2 одеяла. Така съдията реално не произвежда нищо, а решава ежедневните проблеми в системата, за да може тя да оперира.

Това, че държавната администрация, съдиите, болниците и прочие изхарчват бюджетите си пак при подобни фирми (държавни поръчки) е добре, защото така се стимулира определени сфери на икономиката. В същността си обаче тези услуги са социални и право на всеки, а не търговски. В щатите здравното осигуряване, затворите и т.н. са на търговски принцип и гледай какви глупости стават.

@Александър Николов – Покорно моля за извинение.

@Боян Юруков – Без съда аз изобщо нямаше да произвеждам картофи, а щях да нападам производители на одеяла и картофи. Заради липсата на сигурност, тия хора щеше да трябва да харчат пари за пушки и охрана. Вместо това, тия хора решават да създадат „държава“, която да им назначи „съдии“. Вместо да плащат по 50 кг картофи или 50 одеяла годишно за да си имат по 10 охранители с пушки, те плащат по 10, за да има съдия. Тоя съдия освен че генерира благото „сигурност“ за всички, го генерира и по-ефикасно отколкото всеки да си има армия.

Като цяло, ако някой е готов да плати на някого за нещо, то това нещо е благо и се добавя към БВП. Сервитьорката не създава нищо като ти се усмихва и ти носи кафе, но ти й плащаш. Според икономиката й плащаш точно толкова, колкото би платил за това количество удоволствие и на някой друг. Тоест си харчиш парите така, че маргиналното ти удоволствие от това че пиеш кафе на заведение, а не вкъщи, за всеки изхарчен лев, приближава маргиналното ти удоволствие от това да ядеш пица за всеки изхарчен лев. Забележи – ти избираш услуга пред пица, въпреки че с левчето за сервитьорката можеш да си вземеш парче, което може да се пипне.

Не разбирам защо благото „сигурност“ да е отпадък, а благото „сервиз“ да не е.

@TAfricanski – Никой не спори за това дали тези дейности са полезни, разбира се, че трябва да съществуват (друг е въпросът в какво количество и каква им е ефективността). но те се издържат от държавният бюджет, тоест от данъците реалният сектор. Върху реалният сектор пада цялата тежест за издръжка на държавата заедно с държавният бюджет и социалните фондове.

@TAfricanski – не е отпадък, но само по себе си не помага пряко на БВП, а косвено – като повишават ефективността и осигуряват доверие. По същия начин здравето и образованието нямат пряко отражение върху покритието на всеки лев, който носим в джоба си, но в дългосрочен план са от основополагащи за развитието на икономиката и обществото.

@TAfricanski – Разликата между сервитьорката и полицая е, че при сервитьорката аз имам избор и мога да реше дали да ползвам нейната услуга и дали ме устройва цената, при полицая нямам този избор, държавата ти взима задължителен данък без да се интересува дали имам нужда от сигурност и дали не ми е по-изгодно да си наема частна охрана например. Държавните услуги са натрапени услуги, а и доста по-неефективни.

Точно това опровергава и твоята теза:

„Като цяло, ако някой е готов да плати на някого за нещо, то това нещо е благо и се добавя към БВП“

От къде може някой да е сигурен, че някой е готов да плати на някого за нещо след като никой не го пита, държавата принудително ти изземва данъците и ти натрапва услугата дори и да не се нуждаеш от нея.

Svejo: Не знаех, че научното наименование на финансовата пирамида е Понзи-схема.

Svejo: Не е научно наименование. Има малки разлики.

Ей тук е обяснено. Съжалявам, че е на английски.

http://en.wikipedia.org/wiki/Ponzi_scheme#Similar_schemes

@Кирил Кирилов – http://en.wikipedia.org/wiki/Public_goods

In economics, a public good is a good that is non-rivalrous and non-excludable.

Сигурността е нещо, което не може да се гарантира на част от обществото, което си плаща данъците, а на друга част да се откаже. Докато обслужване може да се откаже на тия, които не плащат за него. Това е разликата. Затова е и задължително да плащаш данъци. Не може да не се ползваш от благата. Или всички имат сигурност, или никой. Ако ще благата да са само гаранция че ще плащаш само толкова данъци, а няма да те завладеят македонците и да ти вземат целия имот и жената.

В икономиката държавата е малко романтично идеализирана, ама наистина това ѝ е работата. Тя коригира market failures, регулира natural monopolies и осигурява public goods. Разпределя блага, защото на невидимата ръка работата е да ги максимизира, а не да ги разпределя оптимално. Според Кейнс също и направлява пазара, за да се излиза по-лесно от кризи като днешната, ама там на никого не му е ясно какво става, защото икономиката преминава в психология.

Нашата дискусия е за пенсиите, тоест за преразпределителната функция на държавата, а аз поемам вината за отплесването на дискусията в посока дали осигуряването на public goods трябва да се смята за разход (даже изключен от БВП, щото не бил в реалния сектор) или инвестиция. Просто твърдя, че е грешка да се дели така, защото разделението е изкуствено и породето от 50 години комунизъм и 20 години безумен преход и само в главите на хората, но не носи реален смисъл.

@Боян Юруков – Доверието влияе на propensity to invest, което пряко влияе на растежа. Тоест харчене на пари за нещо, което повишава доверието, повишава инвестициите, с което повишава растежа. С което придобива правото да се нарича не харчене на пари за, а инвестиция във.

Повишаването на ефективността доколкото ми е известно го наричаме също инвестиция.

Полиция -> повишаване на ефективността -> инвестиция -> значи Е точно толкова реален сектор колкото производството на фурни за хляб. Ти не можеш да ядеш фурната за хляб, ама с повече фурни за хляб хлябът става по-евтин и достъпен и ти можеш да ядеш повече хляб.

Въобще понятието „реален сектор“ откъде се взе? Не помня да съм го виждал в книга по икономика. Това е в главите ни, в които заплатите все още се дават, бананите се пускат, а кренвиршите се докарват!

@TAfricanski – Съгласен съм, дискусията е за пенсиите.

Точно при осигуряването няма никаква причина държавата да осигурява всички а не само тези които желаят и си плащат. Много хора могат по собствено желание да изберат да се осигуряват в частни фондове, да купуват акции на фондовата борса, да си направят депозит в банка или по друг начин според желанието и знанията си.

Още повече, че в конституцията на Република България е точно така.

http://www.parliament.bg/?page=const&lng=bg

…

Чл. 51.

(1) Гражданите имат право на обществено осигуряване и социално подпомагане.

…

Чл. 52.

(1) Гражданите имат право на здравно осигуряване, гарантиращо им достъпна медицинска помощ, и на безплатно ползване на медицинско обслужване при условия и по ред, определени със закон.

(2) Здравеопазването на гражданите се финансира от държавния бюджет, от работодателите, от лични и колективни осигурителни вноски и от други източници при условия и по ред, определени със закон.

…

Чл. 60.

(1) Гражданите са длъжни да плащат данъци и такси, установени със закон, съобразно техните доходи и имущество.

…

В конституцията законодателят е написал, че общественото осигуряване и здравното осигуряване са право а не задължение, за разлика от данъците и таксите където изрично пише, че са задължителни. Излиза, че всички задължителни социални и здравни осигурителни вноски в България са противоконституционни.

@Кирил Кирилов – Така. Чудесно. Това че имаш право на нещо не значи, че то не може да ти бъде вменено като задължение. Проблем е ако ти бъде отнето правото, а не ако бъдеш задължен. Там не пише, че имаш право да НЕ участваш, ако искаш.

Оттам нататък – принципно имаш право да правиш каквото си искаш, стига да не нарушаваш правата на другите. Затова нямаш право да убиваш хора – защото те имат право на живот. Или пък да им крадеш парите – имат право на собственост.

Всички имат право на пенсионно осигуряване, но само някои могат да си го позволят. Точно пенсионерите не могат. Но пък имат право на него. Затова твоето право да нямаш пенсионно осигуряване е ограничено – защото ако не участваш ти, системата ще рухне.

Тая работа да гарантираш права на хората означава че в един момент ще трябва да налагаш ограничения на други права, които не си гарантирал, за да може да се спазят първите.

Аз не съм казвал, че пенсиите са public goods. Разбира се, че може да бъдеш изключен от тях. Те са елемент от преразпределителната функция на държавата (в България). Просто в момента ситуацията е такава, че никой няма (а и не трябва) да ти позволи да напуснеш системата.

Но и пълна абдикация на държавата от регулирането на тия неща не е добра идея. Кво правим ако станеш на 101, а си харчил все едно ще доживееш само до 100? Или ако ти фалира инвестиционният фонд? Как ще се помага на инвалиди? На деца (полу-)сираци? Те са явен разход, никой няма да иска да поеме грижа за тях.

Същото като със здравните застраховки в Щатите. Ако си болен, може да я подновиш, ама болестта която вече имаш се изключва от полицата. Не, благодаря.

Може ли сега да измислим как да излезем от затворения кръг вместо да спорим дали той е легален или не?

@TAfricanski – Хората са го измислили как да излезем от затворения кръг, с постепенно, плавно минаване към капиталонатрупваща пенсионна система с лични осигурителни сметки. Става много бавно този преход но е по-добре отколкото да се чака да се срине сегашните пенсионни системи.

По горе дадох пример с Чили, не казвам че това е единственият вариант но е все пак вариант и реален пример за реформа.

Svejo: Алтернативата за пенсиониране чрез влагане на средствата в лични сметки за инвестиции води до голям проблем.Ами ако брокера , който управлява инвестициите ми доведе нещата до фалит?Какво правим тогава?Много алчни американски пенсионери „духат супата“след такива рискови операции.По лесния начин е всеки да си влага средствата в лична сметка,и до пенсия така-колкото толкова! 😉 (thumb up)

Svejo: @kilikanzer Това също е измислено. Сключва се нещо като застраховка, която да гарантира някакво минимално ниво на пенсията. Ако инвестициите не вървят добре, ти няма да умреш от глад, защото ще получаваш тази минимална сума. Ако вървят добре, ще получаваш повече.

Svejo: Те и застраховките са един вид пирамида. 😉

Капиталовото натрупване не е ли пирамида? Едни акции защо се вдигат, ами едни имоти защо се вдигат.. -Ако сте чували историята с лалетата? Наистина всичко опира до сигурност. Може да нямаш деца, но е необходимо да плащаш за образование, или ще живееш в джунгла с не-интегрирани хора, които ще те грабят тормозят ще ти направят имота и бизнеса евтини и непродаваеми.. Иначе дай да помислим за държава без данъци, ама наистина без данъци, просто всичко да е такси само за това което се ползва.. Бояне съгласен съм с това което каза за печатането на пари и чорапите, но аз не съм казал това което мислиш.. Ние имаме фиксиран лев, но нарушен търговски баланс, тоест ако има дефицит на валута и същевременно малко левове на пазара – голям парадокс нали, особенно когато са създадени не-отпечатани левове когато един апартамент е продаден с печалба – а знаем че всяка печалба генерира пари които не са отпечатани.. Така че разбира се че знам че парите не са константа, дори и златото, защото – когато в една държава се увеличава цената на имотите и земята – това дали е инфлация или дефлация, или пък БВП, ? ….. …… …… Също така не съм съгласен със статистиката за жилищата. Не мисля че по време на комунизма родителите са заделяли допълнителни жилища за всичките си деца, пък сега едва ли някой може да си купи..

Svejo: @kilikanzer като пишеш знаеш ли изобщо какво е финансова пирамида:

http://bg.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%B0_%D0%BF%D0%B8%D1%80%D0%B0%D0%BC%D0%B8%D0%B4%D0%B0

Почети малко преди да пишеш глупости.

Svejo: Хабер си нямам! 😉

Svejo: Не ме занимавай с глупости!

@Андрей – Не, капиталовото натрупване не е пирамида.

Как успя да омесиш толкова много понятия в толкова малъв обем? Бъркаш БВП с money creation функцията на търговските банки, инфлация, валутен борд, отрицателно външнотърговско салдо, алхимия и минно дело.

Не всяка печалба генерира пари, които не са отпечатани. Банките правят това като вземат депозит 100 лева и дават 90 назаем (приемаме 10% резерв). Банката дължи на вложителя 100, вложителят ИМА 100, но и тоя кото е взел назаем 90 има 90. Изведнъж имаме 190 лева в икономиката.

Сега пичът с 90те лева си купува фурна за хляб от съседа си, който произвежда фурни за хляб. Имаме вече 190 лева и БВП от 90 лева. Производителят на фурните купува ламарина за фурни от Стомана Перник за 90 лева. Имаме 190 лева в икономиката, 100 отпечатани и вече 180 лева БВП.

Стомана Перник влага 90 лева в банката. Банката има отново 100 лева на хартия, дължи 190 на разни хора и дава назаем 81 на пича с фурната. Тоя път той си купува брашно от мелницата в село Хайредин, Врачанско за 81 лева. Дължи 171 лева на банката. БВП е 261. Мелницата в Хайредин си плаща сметките за ток – 81 лева. 342 лева БВП. ЧЕЗ плаща 81 лева заплати на работниците си. 423 лева БВП. Тия работници си купуват хляб за 81 лева. 504 лева БВП.

Ако банката продължи да върти тия 100 напечатани лева, може да създаде още 900 от тях. Те са само обещани пари, държат се на доверие. Но банката ги създава постоянно, всеки ден.

В горния пример със 100 лева на хартия имахме 190 лева в икономиката. След известно време щяха да станат 1000, но 900 НЕ Е печалба на банката. Банката печели от лихвата за тия 1000. Тоест от риска да обещава на някви хора 900 лева, а да има само 100 в трезора.

Освен това създадохме 504 лева БВП без да броим лихвите на банката за заемите и депозитите.

А инфлацията няма нищо общо с тези процеси.

Валутният борд пък съвсем. Както и отрицателното външнотърговско салдо. Да не говорим как златото не било константа, защото хората продавали апартаменти на печалба…

Защо продължаваш да пишеш несвързано и некомпетентно за нещо, за което не си прочел нищо никога? Разбирам да питаш, но да обясняваш убедено какво „знаем“ малко не върви.

Не случайно нито един истински интелигентен човек в белите държави не разчита единствено и само на пенсия. На нея разчитат разни папуаси, българи и тем подобни абдали…

@Апостол Апостолов – тук толкова наизуст говориш, че няма накъде! Слагам коментара в списъка ми „Ама и Ивропъта да знайте к’во е яко!“

Очаквайте в скоро време продължение на статията.

Георги Ангелов цитира едно авторитетно класиране в сферата:

http://ikonomika.org/?p=4780

Мартин, много ценна информация. Благодаря.

Svejo: Пенсионната система ми прилича на ония зелени бонови книжки дето ни ги раздаваха през 90-те 🙁

т.н. масова приватизация. Ограбения труд на родителите и дедите ни. Имам такива книжки в чекмеджето си, както и вие може би. Чакам дивиденти 😉 а, те милите си построили яхтено пристанище и цял комплекс, град-държава 😛 Така ще получа и пенсията си 😛

Утре сутринта очаквайте продължение на статията на Алекс Николов за пенсиите.

апостолов на тебе пък за какво ти е пенсия та толкова се интерисуваш нали си уж „милионер“ и то в зелено хах

Ето ги личните сметки, пълна измама и природно бедствие:

Върхушката – отдел Задължителни “частни пенсионни фондове” към март 2012

http://alexanderbtodorov.wordpress.com/2012/05/20/fpff-201203/

Какви пенсии предлага „най-успешната пенсионна система“ в Чили

http://alexanderbtodorov.wordpress.com/2012/01/10/chile-scheme-great-success/

Финансовите пирамиди на Пинера – успех за организаторите на пенсионната система от Чили, измама за цялата планета

http://alexanderbtodorov.wordpress.com/2011/09/22/chilean-failure/

Тук има един интересен анализ за възвръщаемостта при инвестиране на пенсионните фондове в различните страни:

http://www.economist.com/node/21556945?fsrc=scn/fb/wl/ar/promisenowbillyourchildren

@Боян Юруков –

Чудно как ли точно я мерят тази възвръщаемост. Ето реалните цифри от Чили: http://alexanderbtodorov.wordpress.com/2012/01/10/chile-scheme-great-success/

Може би методиката им е същата, каквато ползват в България, където твърдят, че имали доходност… А истинските цифри към март са тези:

http://alexanderbtodorov.wordpress.com/2012/05/20/fpff-201203/

В нито една държава задължителен „частен пенсионен фонд“ не може да има доходност. Схемата е направена така, че единствените, които печелят от нея са собствениците й. Данъкоплатеца го дерат докато могат, а дойде ли време за пенсия „сори, толкова пари са ти останали по сметката, да беше внасял повече“

С измислените си методики за изчисляване може и доходност да изкарват, че имат, но реалните цифри са съвсем други. Ето още няколко материала:

Пенсионни „мултифондове“ – оправданието защо парите за пенсия са изчезнали – http://alexanderbtodorov.wordpress.com/2011/12/01/mega-fack-multifunds/

Несъстоятелните, дори и на теория – Задължителни “частни пенсионни фондове” – http://alexanderbtodorov.wordpress.com/2011/06/17/the_insolvent_funds/

Може ли да ми дават допълнително, а да получавам по-малко? (Допълнителни-задължителни “частни пенсионни фондове”) – http://alexanderbtodorov.wordpress.com/2011/07/01/additional-fack-private-funds/